☆相続した不動産の節税対策 「相続税の取得費加算」

| 相続した不動産を3年以内に売却すれば節税になる |

| 「相続税の取得費加算」 |

| 不動産を相続した際、相続税の申告期限の翌日以後3年を経過する日までに売却すると |

| 譲渡所得税が節税になる特例があります。通称「相続税の取得費加算」と呼ばれる制度です |

| が、その内容と注意点について専門家に聞きました。計算例も解説します。 |

| 1. 相続税の取得費加算の特例とは |

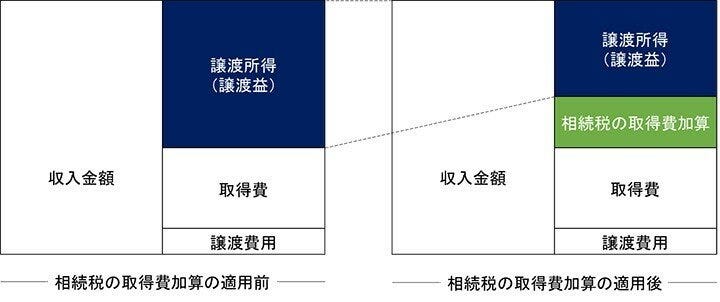

| 相続により取得した不動産を売却して譲渡益(税務上、「譲渡所得」と呼ぶ) |

| が出た場合には、譲渡所得税がかかります。この譲渡所得を計算する |

| 際には収入金額(不動産の売却代金と固定資産税等精算金の合計額)から |

| 取得費と譲渡費用を控除しますが、この取得費に相続税の一部を上乗せできる |

| 特例があり、これを「相続税の取得費加算」といいます。この特例の適用 |

| を受けることができれば、以下の図の通り、譲渡所得がその分少なくなり、 |

|

譲渡所得にかかる譲渡所得税の節税になるというわけです。

|

|

相続税の取得費加算の適用イメージ

|

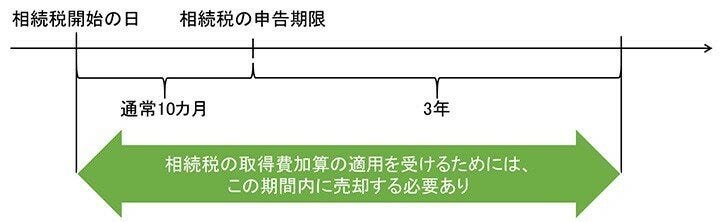

| 2. 特例の3つの適用要件 |

| この相続税の取得費加算の適用を受けるためには以下の要件を満たす必要があります。 |

| 1.相続又は遺贈により財産を取得した人であること。 |

| 2.その財産を取得した人に相続税が課税されていること。 |

| 3.その財産を、相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日まで |

| に譲渡していること。 |

| 特に注意なのが、③の相続した財産を売る時期(タイミング)の要件です。 |

| 具体的には、相続開始日から3年10カ月以内に売却しないとこの特例の適用は |

|

ありませんので注意が必要です。

|

|

相続した財産を売る時期(タイミング)の要件イメージ

|

| 3. 相続した不動産の売却はできるだけ早めに行動する |

| 不動産の売却にあたっては、あらかじめ買い手が決まっている場合や、立地条件等が |

| 良い不動産の場合を除き、すぐに買い手が見つかるわけではなく、不動産屋に売却相談 |

| をしてから買手が現れて、売却完了までに一定の期間を要します。 |

| したがって、売却に向けて動き出すのが遅いと相続開始の日から3年10カ月を経過 |

| してしまうので、相続税の取得費加算の適用を受けるためには、できるだけ早めに売却 |

| に向けて行動する必要があります。個々の不動産によりけりで一概に言えませんが、 |

| 売却に向けて動き出してから売却完了まで6カ月程度はみておいた方がよいと思います。 |

| ただし、相続開始の日から3年10カ月の期限まであと数カ月と迫っている時期に、 |

| 相続税の取得費加算の適用を受けたいがために売り急いでしまい適正価格よりもかなり安い |

| 価格で売却してしまうと、所得税納税後の手取り額が大きく減少してしまいます。 |

| このように、相続税の取得費加算の適用にこだわって売り急がずに、じっくり時間をかけて |

| 適正価格で売却した方がよかったというケースもありますので注意が必要です。 |

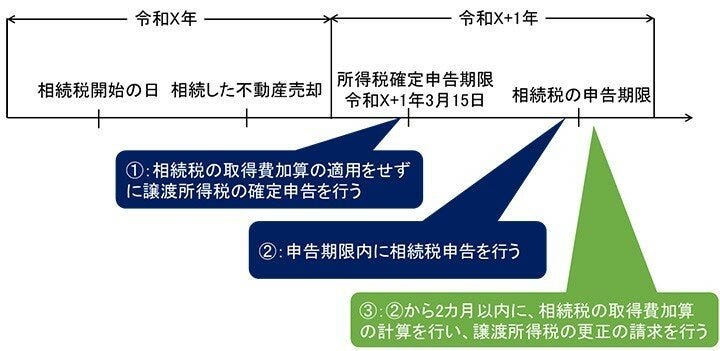

| 4. 所得税の確定申告期限までに相続税申告が終わってない場合の更正の請求 |

| 不動産売買に伴う譲渡所得税の確定申告期限は、不動産を売却した年の翌年3月15日です。 |

| 一方で、相続税の申告期限は、通常相続開始日から10カ月以内です。そこで、ややレアな |

| ケースですが、所得税の確定申告期限までに相続税申告が終わっておらず、譲渡所得税の計算 |

| 上、相続税の取得費加算の計算ができない場合もあり得ます。こうした場合には、まず相続税 |

| の取得費加算の適用をせずに譲渡所得税の確定申告を行い、その後相続税申告を期限内に行 |

| い、その2カ月以内に相続税の取得費加算の計算を行い譲渡所得税の更正の請求(還付請求)を |

|

行う方法があります(下図参照)。

|

| 所得税の確定申告期限までに相続税申告が終わってない場合の更正の請求イメージ |

| 5. 空き家譲渡の3000万円特別控除と重複適用はできない |

| 相続人が、被相続人が1人で住んでいた建物及びその敷地を相続により取得し、相続後にその空き |

| 家を売却した場合、一定の要件を満たすときは、譲渡所得から最高3000万円まで控除できる |

| 特例がありますが、この特例と相続税の取得費加算の特例は重複適用できません。したがって、どちらも適用要件を満たす場合には、どちらを適用するか検討する必要があります。空き家譲渡の3000万円特別控除と相続税の取得費加算の適用関係空き家譲渡の3000万円特別控除と相続税の取得費加算の適用関係 |

|

て、どちらも適用要件を満たす場合には、どちらを適用するか検討する必要があります。

|

|

空き家譲渡の3000万円特別控除と相続税の取得費加算の適用関係

|

||||

|

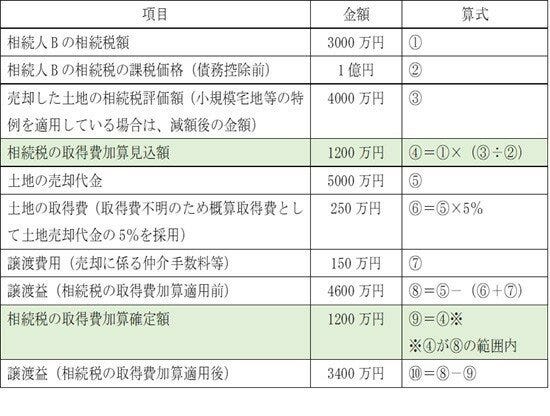

相続税の取得費加算の計算例

|

| 計算例の①②③の金額は、被相続人Aの相続税申告書から把握します。 |

| なお、計算上の注意点としては、相続税の取得費加算の金額は、売却した財産の |

| 譲渡益の範囲内に限られますので、一旦④相続税の取得費加算見込額を計算し、 |

| ⑧譲渡益と比較して④が⑧の範囲内か否か判定する必要があります。 |

| 上記の計算例は、④が⑧の範囲内で④1200万円の全額が⑨相続税の取得費加算確定額 |

| となるケースですが、仮に⑧譲渡益が1000万円の場合、④1200万円の全額ではなく、 |

| 1000万円が⑨相続税の取得費加算確定額となります。また、仮に譲渡益ではなく、 |

| 譲渡損となる場合(上記計算例⑧がマイナスとなる場合)、相続税の取得費加算の金額は、 |

| 売却した財産の譲渡益の範囲内に限られますので、⑨相続税の取得費加算の金額は |

| ゼロとなります。 |

| 実際の譲渡所得税の確定申告の際には、「相続財産の取得費に加算される相続税の |

| 計算明細書(平成27年1月1日以後相続開始用)」に必要事項を記入して、譲渡所得税の |

| 確定申告書とあわせて提出する必要があります。 |

| 相続税の取得費加算の適用により譲渡所得税の節税ができるので適用要件を満たす場合に |

| は適用漏れないようにしたいところですが、今回ご紹介したように適用要件検討、 |

| 計算方法等の難易度が高いので、相続税申告を依頼した税理士がいれば再度依頼する等、 |

|

税理士に早めに相談した方がよいでしょう。

HPやインターネットで掲載している物件情報以外にも店頭のみでご案内できる物件情報がたくさんございます。 お気軽にお問合せ・ご来店お待ちしております✨!

ご来店いただいたお客様には、無料でご希望の条件にあいそうな物件情報のご提案、 物件ご購入の際に、とても大事な資金計画についてもご案内させていただきます。

【倉敷市で新築戸建て・中古戸建て・中古マンション・土地を 『買うなら!売るなら』ハウスドゥ!倉敷駅東店に何でもご相談ください】

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

ハウスドゥ!倉敷駅東店 株式会社 アールイープロジェクト 〒710-0003 岡山県倉敷市平田681-4 |

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

通話料無料

0120-750-282

定休日:水曜日、年末年始

営業時間:9:00~18:00