☆空き家特例 売却益から3000万円控除

| 空き家特例(3000万円控除) |

| 空き家特例とは 売却益から3000万円控除が可能 |

| 相続や遺贈によって取得した空き家を売却する際には、最高で譲渡所得からの |

| 3000万円までの控除が受けられます |

| 相続または遺贈によって取得した空き家を売却する際には、最高で譲渡所得から |

| ただし、すべての住宅が適用を受けられるわけではなく、耐震性能や売却金額など |

| の適用要件があります。公認会計士、司法書士、行政書士の資格も持つ税理士が、 |

| 確定申告の必要書類や手続きの流れを紹介します。 |

| 1. 空き家特例とは |

| 相続または遺贈により取得した被相続人(以下「亡くなった人」)が居住していた |

| 家屋やその土地を一定期間内に売却し、定められた要件に当てはまる場合は、譲渡所得 |

| の金額から最高3000万円を控除することができます。 |

| これを、正式には「被相続人の居住用財産(空き家)にかかる譲渡所得の特別控除の |

| 特例」と言い、「空き家特例」とも呼ぶことがあります(以下「空き家特例」)。 |

| 譲渡所得の金額は、下記の計算式のとおり、土地や建物を売った譲渡価格から取得費と |

| 譲渡費用を差し引いて計算し、所得を基準に税額が決まります。したがって、特別控除 |

| が使える場合は節税になります。 |

| 譲渡取得=譲渡価格(収入金額)−必要経費(取得費+譲渡費用)−特別控除額 |

| 取得費は、不動産の購入代金や、購入手数料などに、その後支払った改良費などを |

| 加えた合計額を指します。 |

| 建物の取得費は、所有期間中の減価償却費相当額を引いて計算します。 |

| 譲渡費用は、不動産を売却するために支出した費用です。仲介手数料や測量費などが |

| 該当します。なお、土地や建物の取得費がわからない場合は、譲渡価額の5パーセント |

| を取得費(概算取得費)とすることが認められています。売却額が大きく、取得費が |

| 不明な場合は、税額が高くなる可能性が高いと言えます。 |

| 相続した不動産の評価が気になる方へ |

| 税理士に不動産評価を依頼するメリットは? 評価の仕組みや報酬の目安も解説 |

| 税理士に不動産評価を依頼するメリットは? 評価の仕組みや報酬の目安も解説 |

| 2. 空き家特例の適用要件 |

| 対象となる「亡くなった人の居住用家屋」(以下「空き家」)は、相続の開始の直前 |

| 時点において、亡くなった人が居住のために使用していた家屋で、以下の3要件を |

| すべて満たすものです。 |

| ・昭和56年5月31日以前に建築されたこと |

| ・区分所有建物登記がされている建物でないこと |

| ・相続の開始の直前において亡くなった人以外に居住をしていた人がいなかったこと |

| そして、特例を適用するための要件は以下のとおりです。 |

| ・譲渡人が、相続または遺贈により空き家を取得したこと |

| ・空き家を売るか、空き家とその敷地を売る場合は、相続のときから譲渡のときまで |

| 事業、貸付け、居住などに使用しておらず、譲渡時に空き家が一定の耐震基準を満たすこと |

| ・相続または遺贈により取得した空き家を取壊したあとに、その敷地を売る場合は、 |

| 相続のときから譲渡のときまで事業、貸付け、居住などに使用しておらず、取り壊し |

| 後にほかの建物や構築物などを建築していないこと |

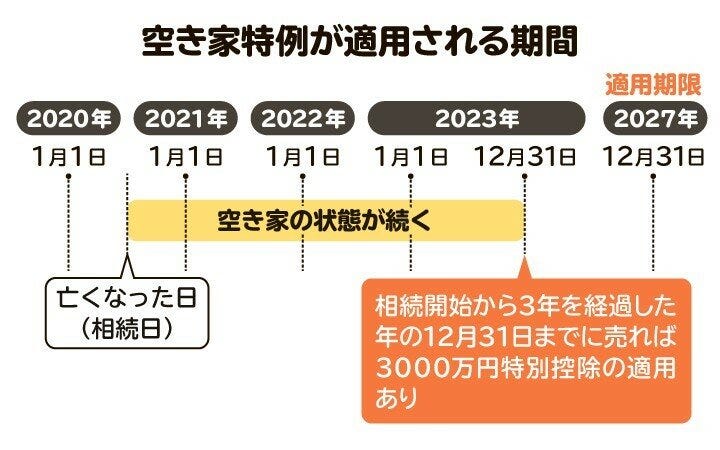

| ・相続開始から3年を経過した年の12月31日までに売ること |

| ・売却代金が1億円以下であること(相続人が複数の場合は1人につき1億円ではなく、 |

| 合算した売却代金が1億円以下であること) |

| ・売った空き家等について、相続財産を譲渡した場合の取得費の特例や収用等の場合 |

| の特別控除など、ほかの特例の適用を受けていないこと |

| ・同一の亡くなった人からの相続または遺贈により取得した空き家等について、空き |

| 家特例の適用を受けていないこと |

| ・空き家等の売却先が親子や夫婦など特別の関係がある人でないこと |

|

このように、対象物件も適用要件も細かく定められているので、注意が必要です。

|

| 空き家特例が適用される期間を図解。相続開始から3年を経過した年の |

|

12月31日までに売る必要があります

|

| となりました。また、現行制度では、譲渡前に耐震改修工事や建物の取り壊しをする必要が |

| ありましたが、令和6年(2024年)1月以降に行う譲渡については、譲渡の日の属する年の |

| 翌年2月15日までの間に、耐震改修や取り壊しをすれば特例を適用することができるように |

| なります。一方で、相続人等が3人以上いる場合の特別控除額は、上限が3000万円から |

| 2000万円に減額されます。改正を踏まえ、状況に合わせて譲渡の方針を選択すると良い |

| でしょう。 |

| 4. 空き家特例の必要書類 |

| 空き家特例を適用するには、確定申告書に要件を満たすことを証明できる以下の書類を添付 |

| する必要があります。 |

| ① 譲渡所得の内訳書 |

| ② 売った空き家等の登記事項証明書で次の3つの事項が明らかになっているもの |

| 1. 売った人が亡くなった人の居住用家屋および居住用家屋の敷地等を亡くなった人から |

| 相続または遺贈により取得したこと |

| 2. 空き家が昭和56年5月31日以前に建築されたこと |

| 3. 区分所有建物登記がされている建物でないこと |

| ③ 空き家の所在地を管轄する市区町村長に申請することで交付される「被相続人居住用家 |

| 屋等確認書」 |

| ④ 耐震基準適合証明書または建設住宅性能評価書の写し |

| ⑤ 売買契約書の写しなど、売却代金が1億円以下であることがわかる書類 |

| なお、相続または遺贈により取得した空き家を取り壊した後にその敷地等を売った場合は、 |

| ④の添付は不要です。 |

| また、②の登記事項証明書は、「譲渡所得の特例の適用を受ける場合の不動産にかかる不動 |

| 産番号等の明細書」に不動産番号を記載することで、添付を省略することができます。 |

| 適用要件や添付書類については、国税庁が「空き家特例チェックシート」を公表しています。 |

| 控除を受けられるかどうか、事前に確認すると良いでしょう。 |

| 5. 空き家特例の手続きの流れ |

| 特例の適用を受けるには、必要書類を添え、確定申告をする必要があります。要件は細かく、 |

| 経験のない場合では対応が難しいため、税理士に相談することをお勧めします。 |

| 6. 空き家特例の適用を受ける際の注意点 |

| 空き家特例の適用を受けるためには、注意すべき点があります。要件を満たさなければ特例 |

| の適用が受けられず、税額が上がってしまうことになるので、慎重に対応しましょう。 |

| 6-1. 納税額がゼロ円でも確定申告が必要になる |

| 特例の適用を受けるためには、一定の書類を添えて確定申告をすることが必要です。 |

| したがって、控除によって所得がなくなり、税額がゼロ円になる場合であっても申告する |

| ことになります。申告しなければ特例の適用を受けられないので気をつけましょう。 |

| 6-2. 贈与などで建物を事前取得している場合は適用が受けられない |

| 特例の対象となる物件は、相続または遺贈により取得した空き家です。空き家となった物件 |

| があっても、相続の開始の直前時点において、所有者が居住者以外であれば、特例の適用は |

| 受けられません。つまり、生前に贈与などで所有者を変更した物件は対象外になります。 |

| 6-3. 店舗や倉庫は適用対象外となる |

| 特例の対象物件は、相続の開始の直前時点において、亡くなった人の居住の用に供されていた |

| 家屋である必要があります。したがって、居住用でない店舗や倉庫などについては、原則と |

| してこの特例は適用できません。 |

| 7. 空き家特例と併用できる制度 |

| 空き家特例の適用と併用でき、節税につながる制度があります。適用可能かどうか、税理士 |

| に相談のうえ、手続きを進めましょう。例を挙げると、小規模宅地等の特例(相続税の申告時) |

| 、居住用財産の3000万円控除などがあります。一方で、相続または遺贈により取得した土地、 |

| 建物、株式などの財産を、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産 |

| の取得費に加算することができる「取得費加算の特例」は併用できません。 |

| 8. 空き家特例のよくある質問 |

| 空き家特例のよくある質問に関する注意点です。 |

| Q.建物を売却後に取り壊しても適用が受けられますか? |

| この場合、現行制度では特例適用の対象外です。敷地のみを取引する場合は、取り壊し後に |

| 売却することが要件になります。令和6年1月以降に行う譲渡については、取り壊し要件が |

| 緩和され、譲渡の日の属する年の翌年2月15日までの間に、取り壊しをすれば適用が可能です。 |

| 詳しくは税理士に相談してください。 |

| Q. 亡くなった人が老人ホームなど介護施設に住んでいた場合は適用を受けられますか? |

| 相続開始の直前時点において、亡くなった人が要介護認定または要支援認定を受けて介護施設 |

| に入居しているなど、一定の要件を満たす場合については、特例の適用を受けられます。 |

| 詳しくは税理士に相談してください。 |

| 9. まとめ|空き家特例は税理士に相談を |

| 最高で譲渡所得から3000万円までの控除が受けられるように、空き家特例は適用できれば |

| 所得を減少させることができ、節税になります。ただし、要件が複雑であり、知識のない |

| 状態で対応することはかなり難しいので、空き家特例の使用を検討する際はお近くの税理士 |

|

に相談するのが賢明です。

HPやインターネットで掲載している物件情報以外にも店頭のみでご案内できる物件情報がたくさんございます。 お気軽にお問合せ・ご来店お待ちしております✨!

ご来店いただいたお客様には、無料でご希望の条件にあいそうな物件情報のご提案、 物件ご購入の際に、とても大事な資金計画についてもご案内させていただきます。

【倉敷市で新築戸建て・中古戸建て・中古マンション・土地を 『買うなら!売るなら』ハウスドゥ!倉敷駅東店に何でもご相談ください】

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

ハウスドゥ!倉敷駅東店 株式会社 アールイープロジェクト 〒710-0003 岡山県倉敷市平田681-4 |

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

通話料無料

0120-750-282

定休日:水曜日、年末年始

営業時間:9:00~18:00